Phác họa dòng chảy tiền gửi tại các ngân hàng lớn

Lịch trả cổ tức của doanh nghiệp niêm yết từ 19-23/11

Lịch trả cổ tức của doanh nghiệp niêm yết từ 19-23/11 Sang tay 1,5 triệu cổ phiếu FPT, quỹ ngoại thu về 64 tỷ đồng

Sang tay 1,5 triệu cổ phiếu FPT, quỹ ngoại thu về 64 tỷ đồng9 tháng năm nay, dòng chảy tiền gửi khách hàng ở 7 ngân hàng lớn có xu hướng chảy chậm hơn dòng chảy cho vay khách hàng. Cùng với đó, có hiện tượng tiền gửi “chảy” từ ngân hàng này sang ngân hàng khác.

Có hiện tượng tiền gửi “chảy” từ ngân hàng này sang ngân hàng khác

Thống kê từ báo cáo tài chính quý III/2018 của 7 ngân hàng lớn (gồm Vietcombank, VietinBank, BIDV, MB, Sacombank, VPBank, Techcombank) cho thấy, 9 tháng năm nay, các ngân hàng lớn “truyền thống” có xu hướng giữ tăng trưởng tiền gửi khách hàng thấp hơn tăng trưởng cho vay; trong khi các ngân hàng lớn “mới nổi” thì có vẻ như ngược lại.

Cụ thể, tăng trưởng tiền gửi khách hàng của Vietcombank là 9,2%, trong khi tăng trưởng dư nợ cho vay khách hàng lên đến 16%. Với VietinBank, con số là 9,7% so với 13%. Ở BIDV là 10,9% so với 12%.

Tương tự, tăng trưởng tiền gửi khách hàng 9 tháng năm nay của MB ở mức 5,7%, thấp hơn mức tăng trưởng cho vay 9,4%; còn của Sacombank là 11,7% so với 14%.

Trái lại, tăng trưởng tiền gửi khách hàng ở VPBank và Techcombank lần lượt đạt 17,1% và 13,2%, cao hơn nhiều mức tăng trưởng cho vay khách hàng lần lượt 10% và 4%.

Việc giữ tăng trưởng tiền gửi thấp hơn tăng trưởng cho vay có thể được lý giải bằng 2 nguyên nhân chính. Thứ nhất, một số ngân hàng đang trong tình trạng tiền gửi khách hàng vượt khá xa dư nợ cho vay, chẳng hạn như trường hợp của Vietcombank, MB, Sacombank, nên dư địa tăng trưởng cho vay còn khá nhiều mà không chịu áp lực phải gia tăng tiền gửi.

Thêm vào đó, việc giữ tăng trưởng tiền gửi thấp hơn tăng trưởng cho vay cũng là cách để các ngân hàng nâng lợi nhuận. Điều này rất quan trọng ở một số ngân hàng lớn đang đối diện áp lực trích lập dự phòng cao.

Với 2 trường hợp có vẻ đi ngược xu thế là VPBank và Techcombank, mỗi ngân hàng đều có nguyên do riêng. Với VPBank, lãnh đạo ngân hàng này cho biết “ngân hàng đã chủ động điều chỉnh giảm tốc độ tăng trưởng tín dụng, đặc biệt là cho vay tiêu dùng cũng như cơ cấu lại danh mục của ngân hàng và cả FE Credit để phù hợp với hạn mức tín dụng đã được Ngân hàng Nhà nước cho phép trong năm 2018 và linh hoạt đáp ứng với sự thay đổi của thị trường”.

Video đang HOT

Thực tế, FE Credit của VPBank đang gặp những khó khăn nhất định, khiến tăng trưởng cho vay chững lại. Đây là lý do chính khiến tăng trưởng tiền gửi khách hàng của VPBank cao hơn nhiều tăng trưởng cho vay khách hàng.

Với Techcombank, 9 tháng năm nay, ngân hàng này ít cho vay qua kênh tín dụng như thông thường mà tập trung mua trái phiếu doanh nghiệp – thực chất cũng là một kênh cho vay. Theo ước tính của Công ty Chứng khoán Sài Gòn (SSI), tổng tăng trưởng tín dụng (cho vay và trái phiếu doanh nghiệp) của Techcombank 9 tháng năm nay lên đến 13,9%, nghĩa là cao hơn cả tăng trưởng tiền gửi khách hàng (13,2%).

Như vậy, ở một góc độ khác, Techcombank không nằm ngoài xu hướng tăng trưởng tiền gửi khách hàng thấp hơn tăng trưởng cho vay. Khi dự án VinCity đã chính thức “chạy” trong quý IV/2018, xu hướng này sẽ càng được khẳng định, nhất là khi Techcombank đã được Ngân hàng Nhà nước nới giới hạn tăng trưởng tín dụng năm nay lên 20%, từ mức 14% trước đó.

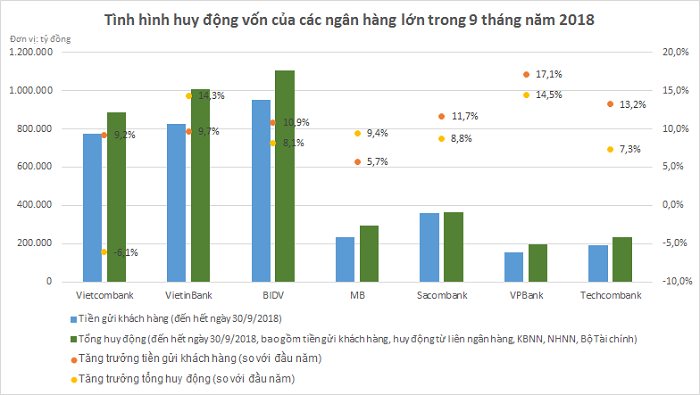

Tình hình huy động vốn của 7 ngân hàng lớn trong 9 tháng năm nay

Dòng chảy tiền gửi, nếu chỉ xét tiền gửi khách hàng thì chưa đủ. Ngân hàng không chỉ nhận tiền gửi từ dân cư, doanh nghiệp thông thường mà còn huy động thông qua các kênh khác như liên ngân hàng, Kho bạc Nhà nước (KBNN), Ngân hàng Nhà nước (NHNN), Bộ Tài chính…

Đặc biệt với các ngân hàng gốc quốc doanh (Vietcombank, VietinBank, BIDV), nếu chỉ xét đến tiền gửi khách hàng thì bức tranh dòng chảy tiền gửi sẽ rất thiếu sót, bởi các ngân hàng này đang nhận lượng tiền gửi rất lớn từ cơ quan nhà nước, đặc biệt là từ KBNN.

Vietcombank là trường hợp rất điển hình. Mặc dù tăng trưởng tiền gửi khách hàng 9 tháng của Vietcombank đạt 9,2%, tuy nhiên, nếu xét tổng huy động (bao gồm tiền gửi khách hàng, huy động từ liên ngân hàng, KBNN, NHNN, Bộ Tài chính) thì mức tăng trưởng là âm (-6,1%).

Với Vietcombank, điều này không phản ánh tình hình huy động vốn xấu hơn, mà chỉ là “bớt tốt hơn”. Việc tổng huy động của Vietcombank suy giảm phần lớn là do tiền gửi của KBNN giảm mạnh (từ mức 165.081 tỷ đồng hồi đầu năm xuống 77.106 tỷ đồng đến hết ngày 30/9/2018), sau khi KBNN tiến hành “phân phối lại” tiền gửi cho các ngân hàng khác. Năm ngoái, tiền gửi của KBNN tại Vietcombank tăng rất mạnh do ngân hàng này “ôm trọn” giao dịch gần 5 tỷ USD của thương vụ Sabeco.

Sự “phân phối lại” này dịch chuyển phần lớn sang VietinBank. Tiền gửi của KBNN tại VietinBank đã tăng gấp gần 6 lần trong 9 tháng năm nay, từ 11.099 tỷ đồng lên 56.828 tỷ đồng. Đây là nguyên nhân chính yếu khiến tăng trưởng tổng huy động 9 tháng của VietinBank lên đến 14,3%, cao hơn đáng kể mức tăng 9,7% của tiền gửi khách hàng.

Với BIDV, mặc dù cũng được hưởng thêm 7.700 tỷ đồng tiền gửi KBNN trong 9 tháng đầu năm nhưng do huy động liên ngân hàng giảm khá mạnh (gần 18.000 tỷ, tương đương giảm 19%) nên tổng huy động chỉ tăng 8,1%, thấp hơn mức tăng 10,9% của tiền gửi khách hàng.

Đối với các ngân hàng tư nhân lớn, tổng huy động của MB tăng cao hơn tiền gửi khách hàng (9,4% so với 5,7%) do tăng huy động liên ngân hàng; trong khi ở Sacombank, VPBank, Techcombank, tăng trưởng tiền gửi khách hàng vẫn chiếm ưu thế.

Về quy mô, tổng huy động của BIDV hiện lớn nhất trong số 7 ngân hàng lớn với trên 1,1 triệu tỷ đồng. VietinBank “soán ngôi” hồi đầu năm của Vietcombank khi xếp ở vị trí số 2 với trên 1 triệu tỷ đồng. Vị trí số 4 và số 5 thuộc về Sacombank và MB. Tiếp đến là Techcombank và VPBank.

Kình Dương

Theo vietnamfinance.vn

Hạn mức trả tiền bảo hiểm

Xin hỏi, hạn mức trả tiền bảo hiểm là gì? Hạn mức trả tiền bảo hiểm hiện nay là bao nhiêu? Hạn mức này được xác định dựa trên những căn cứ nào?

Nguyễn Thị Thu Trang (Hòa An, Cao Bằng)

Ảnh minh họa. Nguồn: internet

Khoản 1, Điều 24, Luật Bảo hiểm tiền gửi quy định: "Hạn mức trả tiền bảo hiểm là số tiền tối đa mà tổ chức bảo hiểm tiền gửi trả cho tất cả các khoản tiền gửi được bảo hiểm của một người tại một tổ chức tham gia bảo hiểm tiền gửi khi phát sinh nghĩa vụ trả tiền bảo hiểm".

Khoản 1, Điều 25, Luật Bảo hiểm tiền gửi quy định: "Số tiền bảo hiểm được trả cho tất cả các khoản tiền gửi được bảo hiểm của một người tại một tổ chức tham gia bảo hiểm tiền gửi bao gồm tiền gốc và tiền lãi, tối đa bằng hạn mức trả tiền bảo hiểm quy định tại Điều 24 của Luật này."

Theo Quyết định 21/2017/QĐ-TTg ngày 15/6/2017 của Thủ tướng Chính phủ về hạn mức trả tiền bảo hiểm, từ ngày 05/8/2017, số tiền bảo hiểm được trả cho tất cả các khoản tiền gửi được bảo hiểm theo quy định của Luật Bảo hiểm tiền gửi (gồm cả gốc và lãi) của một cá nhân tại một tổ chức tham gia bảo hiểm tiền gửi tối đa là 75.000.000 đồng (Bảy mươi lăm triệu đồng).

Theo quy định tại Khoản 2, Điều 24, Luật Bảo hiểm tiền gửi, Thu tương Chính phủ quy định hạn mức trả tiền bảo hiểm theo đê nghi cua Ngân hàng Nhà nước trong tưng thơi ky.

Hiệp hội Bảo hiểm tiền gửi quốc tế (IADI) hướng dẫn, hạn mức trả tiền bảo hiểm nên có giới hạn, đáng tin cậy và bảo hiểm cho phần lớn người gửi tiền nhưng phải đảm bảo có một tỷ lệ đáng kể giá trị tiền gửi không được bảo hiểm để góp phần duy trì kỷ luật thị trường và hạn chế rủi ro đạo đức.

Cụ thể, hạn mức trả tiền bảo hiểm được xác định dựa trên những căn cứ sau:

- Bảo vệ số đông người gửi tiền, đặc biệt là người gửi tiền nhỏ lẻ, ít thông tin về hoạt động ngân hàng.

- Phù hợp với thu nhập bình quân đầu người và điều kiện kinh tế Việt Nam.

- Góp phần đảm bảo an toàn, ổn định tài chính quốc gia

- Tăng cường kỷ luật thị trường.

- Phù hợp với năng lực tài chính của BHTGVN

BHTGVN

VN-Index giữ đà tăng nhờ sức mua của khối ngoại  Dù nhiều cổ phiếu biến động quanh tham chiếu khiến thị trường rung lắc, VN-Index vẫn giữ mức tăng hơn 2 điểm khi kết thúc phiên sáng. Bên cạnh đó, hai cổ phiếu HDB và VPB bứt phá cũng là nhân tố giúp ổn định sắc xanh cho thị trường ngày cuối tuần. Về cuối phiên sáng, diễn biến thị trường đã trở...

Dù nhiều cổ phiếu biến động quanh tham chiếu khiến thị trường rung lắc, VN-Index vẫn giữ mức tăng hơn 2 điểm khi kết thúc phiên sáng. Bên cạnh đó, hai cổ phiếu HDB và VPB bứt phá cũng là nhân tố giúp ổn định sắc xanh cho thị trường ngày cuối tuần. Về cuối phiên sáng, diễn biến thị trường đã trở...

Tin liên quan

Lãi suất ngân hàng VIB tháng 11 cao nhất là bao nhiêu?

Lãi suất ngân hàng VIB tháng 11 cao nhất là bao nhiêu? Chứng khoán chiều 14/11: VN-Index trụ lại ngay mốc 900 điểm

Chứng khoán chiều 14/11: VN-Index trụ lại ngay mốc 900 điểm Lãi suất ngân hàng VPBank tháng 11 cao nhất là bao nhiêu?

Lãi suất ngân hàng VPBank tháng 11 cao nhất là bao nhiêu? Cập nhật lãi suất tiền gửi ngân hàng Sacombank tháng 11

Cập nhật lãi suất tiền gửi ngân hàng Sacombank tháng 11 Lãi suất ngân hàng ACB tháng 11 cao nhất là bao nhiêu?

Lãi suất ngân hàng ACB tháng 11 cao nhất là bao nhiêu? Cổ phiếu ngân hàng hụt hơi, VN-Index mất hơn ba điểm

Cổ phiếu ngân hàng hụt hơi, VN-Index mất hơn ba điểm

9 tháng đầu năm, lợi nhuận trước thuế của BIDV tăng 30%

9 tháng đầu năm, lợi nhuận trước thuế của BIDV tăng 30% Ngân hàng và "cơn lốc số"

Ngân hàng và "cơn lốc số" Lãi suất tiền gửi mới nhất tại ngân hàng HDBank

Lãi suất tiền gửi mới nhất tại ngân hàng HDBank Bậc xếp hạng tín nhiệm của HDBank tăng lên B1

Bậc xếp hạng tín nhiệm của HDBank tăng lên B1 Nợ có khả năng mất vốn nhiều ngân hàng tăng mạnh

Nợ có khả năng mất vốn nhiều ngân hàng tăng mạnh Lãi suất gửi tiết kiệm ngân hàng BaoVietBank cao nhất là 7,9%/năm

Lãi suất gửi tiết kiệm ngân hàng BaoVietBank cao nhất là 7,9%/năm Vụ nữ sinh tử vong ở Vĩnh Long: Làm rõ có hay không hành vi cố ý không khởi tố09:10

Vụ nữ sinh tử vong ở Vĩnh Long: Làm rõ có hay không hành vi cố ý không khởi tố09:10 Vụ 'đóng đủ tiền mới cấp cứu': Bệnh nhi chấn thương rất nặng08:26

Vụ 'đóng đủ tiền mới cấp cứu': Bệnh nhi chấn thương rất nặng08:26 Xử lý bãi giữ xe máy 'chặt chém' 100.000 đồng sau xem diễu binh09:49

Xử lý bãi giữ xe máy 'chặt chém' 100.000 đồng sau xem diễu binh09:49 Những nguyên nhân chính khiến drone mất kiểm soát, rơi rụng khi bay trình diễn06:02

Những nguyên nhân chính khiến drone mất kiểm soát, rơi rụng khi bay trình diễn06:02 Xem xét kỷ luật sinh viên có thái độ không phù hợp với các cựu chiến binh tại Lễ kỷ niệm 30-410:34

Xem xét kỷ luật sinh viên có thái độ không phù hợp với các cựu chiến binh tại Lễ kỷ niệm 30-410:34 Điều gì khiến con gái 55 tuổi cõng mẹ 100 tuổi đi xem diễu binh 30.4?09:05

Điều gì khiến con gái 55 tuổi cõng mẹ 100 tuổi đi xem diễu binh 30.4?09:05 Người phụ nữ đi xe máy vượt đèn đỏ ngay trước mặt CSGT, lập tức bị tuýt còi01:06

Người phụ nữ đi xe máy vượt đèn đỏ ngay trước mặt CSGT, lập tức bị tuýt còi01:06 Clip lốc xoáy kéo dài 10 phút làm tốc mái, sập 24 căn nhà01:11

Clip lốc xoáy kéo dài 10 phút làm tốc mái, sập 24 căn nhà01:11 Iran công bố nguyên nhân vụ cháy nổ thảm khốc ở cảng01:49

Iran công bố nguyên nhân vụ cháy nổ thảm khốc ở cảng01:49 Nghe lại bản tin chiến thắng 30/4/197509:15

Nghe lại bản tin chiến thắng 30/4/197509:15 Đương kim MU và MG 'chạm trán', 'gà cưng' Nawa' nguy cơ chìm nghỉm, fan hào hứng03:12

Đương kim MU và MG 'chạm trán', 'gà cưng' Nawa' nguy cơ chìm nghỉm, fan hào hứng03:12Tin đang nóng

Hoa hậu Vbiz đổi chiêu thức giấu vòng 2 giữa nghi vấn mang bầu, nhưng 1 hành động của chồng lại tố cáo tất cả

Hoa hậu Vbiz đổi chiêu thức giấu vòng 2 giữa nghi vấn mang bầu, nhưng 1 hành động của chồng lại tố cáo tất cả

Bước đường cùng của sao nhí giả dối nhất Trung Quốc

Bước đường cùng của sao nhí giả dối nhất Trung Quốc Cái chết ở bụi cây gây chấn động và ám ảnh showbiz của mỹ nhân 9X, quá nhiều uẩn khúc tại hiện trường

Cái chết ở bụi cây gây chấn động và ám ảnh showbiz của mỹ nhân 9X, quá nhiều uẩn khúc tại hiện trường Á hậu Việt kết hôn năm 20 tuổi, 2 điều tới nay vẫn bí ẩn

Á hậu Việt kết hôn năm 20 tuổi, 2 điều tới nay vẫn bí ẩn

Siêu mẫu bị 1 Thiên vương ví như giày rách, nay có cái kết bất ngờ bên chồng đại gia

Siêu mẫu bị 1 Thiên vương ví như giày rách, nay có cái kết bất ngờ bên chồng đại gia 2 bạn học kể lại diễn biến vụ nữ sinh tử vong ở Vĩnh Long: Xe tải gây tai nạn chiếm hết đường

2 bạn học kể lại diễn biến vụ nữ sinh tử vong ở Vĩnh Long: Xe tải gây tai nạn chiếm hết đườngTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Hãy nấu 3 món này ăn thường xuyên để bổ gan, dưỡng tỳ, cơ thể khỏe mạnh vào mùa hè từ nguyên liệu rẻ tiền

Ẩm thực

11:26:58 05/05/2025

Canh bạc AI của Apple nhằm 'hạ bệ' Samsung

Thế giới số

11:26:52 05/05/2025

Toyota 4Runner 2025: Đột phá mới, giá niêm yết tương đương 1,44 tỷ đồng

Ôtô

11:25:55 05/05/2025

Cập nhật bảng giá xe máy Yamaha Jupiter tháng 5/2025

Xe máy

11:23:58 05/05/2025

Nhuộm tóc màu gì không sợ phai thành màu vàng?

Làm đẹp

11:12:09 05/05/2025

De Bruyne khó sát cánh cùng Messi

Sao thể thao

11:03:30 05/05/2025

Lên đồ trắng đen vừa 'chất' vừa tối giản

Thời trang

11:03:01 05/05/2025

Gửi dữ liệu người dùng sang Trung Quốc, TikTok 'ăn' phạt nặng

Thế giới

10:56:37 05/05/2025

Vụ 3 mẹ con tử vong trong nhà: Mẹ đến nhà trẻ đón 2 con về sớm

Tin nổi bật

10:53:16 05/05/2025

"Ông nội" Gia Đình Là Số 1 nguy kịch, công ty ém tin, fan chỉ biết cầu nguyện?

Sao châu á

10:48:59 05/05/2025

Cha xử kẻ hại con: Rõ nguyên nhân TNGT, huỷ quyết định cũ, vợ kể việc làm ám ảnh

Cha xử kẻ hại con: Rõ nguyên nhân TNGT, huỷ quyết định cũ, vợ kể việc làm ám ảnh Bản hit 3 tỷ lượt xem, nhạc sĩ Nguyễn Văn Chung kiếm được bao nhiêu tiền?

Bản hit 3 tỷ lượt xem, nhạc sĩ Nguyễn Văn Chung kiếm được bao nhiêu tiền? VKSND Tối cao: Tài xế xe tải có lỗi trong cái chết của bé gái ở Vĩnh Long

VKSND Tối cao: Tài xế xe tải có lỗi trong cái chết của bé gái ở Vĩnh Long Diễn biến sức khỏe tài xế liên quan vụ tai nạn giao thông làm bé gái ở Vĩnh Long tử vong

Diễn biến sức khỏe tài xế liên quan vụ tai nạn giao thông làm bé gái ở Vĩnh Long tử vong Hoa hậu Phương Lê mang thai lần 4 ở tuổi U50, là con chung đầu tiên với NSƯT Vũ Luân

Hoa hậu Phương Lê mang thai lần 4 ở tuổi U50, là con chung đầu tiên với NSƯT Vũ Luân

Vụ 3 người tử vong trong khách sạn ở Nha Trang: Người nhà nạn nhân cung cấp tình tiết 'nóng'

Vụ 3 người tử vong trong khách sạn ở Nha Trang: Người nhà nạn nhân cung cấp tình tiết 'nóng' Mạng xã hội lại dậy sóng với hoá đơn thể hiện "cá bò hòm 3,5 triệu đồng/kg" ở Nha Trang

Mạng xã hội lại dậy sóng với hoá đơn thể hiện "cá bò hòm 3,5 triệu đồng/kg" ở Nha Trang