Tôi tiết kiệm được 300 triệu trong chưa đầy 3 năm nhờ quyết tâm chấm dứt thói xấu này

Từ bỏ thứ “chi phí cho người khác xem” để sống tối giản, ở tuổi 53, tôi hoàn toàn vui vẻ với mức lương hưu vỏn vẹn 7 triệu/tháng

Từ bỏ thứ “chi phí cho người khác xem” để sống tối giản, ở tuổi 53, tôi hoàn toàn vui vẻ với mức lương hưu vỏn vẹn 7 triệu/tháng Top các cây cọ cảnh trồng sẽ mang lại bình an, may mắn, thịnh vượng cho gia chủ

Top các cây cọ cảnh trồng sẽ mang lại bình an, may mắn, thịnh vượng cho gia chủNhững thói quen xấu chính là “thủ phạm” bào mòn ví tiền của tất cả chúng ta.

Tôi vốn không phải là người chi tiêu quá trớn, tôi chẳng ham mua sắm , cũng không ham ăn hàng hay đi du lịch sang chảnh . Nhưng điều khó hiểu là tôi vẫn chẳng có nổi 100 triệu trong tài khoản tiết kiệm , dù lúc đó tôi đã đi làm được gần 4 năm.

Tiền của tôi cứ vơi đi một cách khó hiểu, ban đầu, tôi không hiểu được tại sao . Nhưng sau khi soi xét lại bản thân, tôi mới nhận ra mình đã “rơi vào những hố đen tài chính” đáng sợ hơn cả việc nghiện mua sắm.

Chỉ sau khi nhận ra những “hố đen” ấy và quyết tâm thay đổi để thoát ra, tôi mới bắt đầu tiết kiệm thành công. Trong vòng chưa đầy 3 năm, từ năm 2022 đến hiện tại, tôi đã tiết kiệm được 300 triệu! Với mọi người, có thể đó không phải số tiền quá lớn, nhưng với tôi, đó là thành quả không thể phủ nhận.

Và dưới đây chính là 2 “hố đen” mà tôi đã từng chôn chân trong đó, nên mới chẳng dư được đồng nào.

1 – Đam mê đầu tư với suy nghĩ mù quáng “mình sẽ lấy lại được”

Cái mác “đầu tư” nghe thật kêu, thật thời thượng. Tôi cũng không nằm ngoài vòng xoáy đó. Nghe đâu có “kèo thơm”, có dự án hứa hẹn lợi nhuận khủng trong thời gian ngắn, là tôi ngay lập tức đổ tiền đến đó. Từ cổ phiếu “penny” không rõ nguồn gốc, đến những thị trường, nền tảng đầu tư mà tôi còn chẳng hiểu cơ chế hoạt động, tôi vẫn cứ mạnh dạn “rót vốn”.

Lý do ư? Đơn giản là lòng tham và sự thiếu kiên nhẫn. Tôi mơ về những khoản lợi nhuận kếch xù chỉ sau vài tuần, vài tháng. Tôi bỏ qua những lời khuyên về việc tìm hiểu kỹ lưỡng, về sự ổn định lâu dài. Tôi cứ say mê lướt sóng để rồi bị sóng cuốn đi lúc nào chẳng hay.

Kết quả thì khỏi cần nói cũng biết: Tôi hết sạch tiền. Có những lần tôi “ăn may” được chút đỉnh, nhưng phần lớn là những cú “sập sàn” đau . Tiền bạc cứ thế đội nón ra đi, để lại trong tôi sự tiếc nuối và cả sự bực bội với chính mình. Nhưng trong cái rủi cũng có cái may. Chí ít là tôi vẫn còn tỉnh táo để không đi vay tiền đầu tư. Tiền tôi mất là tiền tôi có, chứ không phải tiền vay mượn.

Cũng phải mất một khoảng thời gian, tôi mới chấp nhận được sự tham lam có phần ngốc nghếch, khờ dại của bản thân. Tôi dần từ bỏ suy nghĩ “phải gỡ cho bằng được”, và từ đó, tôi mới tỉnh ngộ ra.

2 – Tính cả nể mỗi khi “được” hỏi vay tiền

Tôi là người trọng tình nghĩa, điều đó không sai. Nhưng đôi khi, sự cả nể và lòng tốt đặt không đúng chỗ lại trở thành “gánh nặng” cho túi tiền của tôi. Cứ hễ có ai đó mở lời vay mượn, dù là bạn bè lâu năm, đồng nghiệp mới quen, hay thậm chí là người bà con xa ít khi liên lạc, tôi đều không dám từ chối.

Video đang HOT

Tôi cảm thấy dằn vặt vô cùng nếu lúc đó đang có tiền mà lại từ chối giúp đỡ, không cho họ vay. Và quả thực, tôi cũng sợ bị đánh giá là keo kiệt.

Thế là tôi tặc lưỡi, rút điện thoại ra và chuyển khoản. Ai vay tôi cũng đồng ý, miễn là lúc đó tôi có tiền. Tôi vốn nghĩ “sởi lởi thì trời cho”, nhưng tôi lại quên mất việc đánh giá khả năng trả nợ của người vay, quên mất việc đặt ra những điều khoản rõ ràng.

Và rồi, những lời hứa hẹn trả nợ cứ dần trôi vào quên lãng. Những cuộc gọi, tin nhắn hỏi thăm lịch trả nợ trở nên khó khăn hơn bao giờ hết. Tôi dần nhận ra rằng, lòng tốt của mình đang bị lợi dụng. Số tiền cho vay cứ tích tụ, trở thành một khoản “nợ khó đòi” khổng lồ, gặm nhấm sự an tâm và kế hoạch tài chính của tôi. Tôi chợt hiểu ra, giúp đỡ người khác là tốt, nhưng phải dựa trên sự tỉnh táo và khả năng thực tế của bản thân.

Làm gì thì làm, cũng phải có tiền tiết kiệm mới an tâm được!

Đến một ngày, khi nhìn vào tài khoản ngân hàng trống rỗng sau bao nhiêu năm làm việc chăm chỉ, tôi chợt giật mình. Tôi nhận ra mình không thể tiếp tục sống như vậy được nữa. Những “hố đen” sai lầm đang kéo tôi xuống, cản trở mọi dự định tương lai.

Sau một thời gian kiên trì thay đổi bằng đổ tiền vào tài khoản tiết kiệm thay vì các thị trường đầu tư, và học cách “nói không” mỗi khi bị vay tiền, tôi ngày càng cảm thấy an tâm hơn về tương lai tài chính của mình. Tôi cũng có thêm động lực để thực hiện những mục tiêu dài hạn như mua nhà hay đi du lịch.

Quan trọng hơn, tôi cảm thấy tự chủ và tự tin hơn trong việc quản lý tài chính của mình. Tôi không còn bị cuốn vào những cơn lốc đầu tư vô vọng hay những mối quan hệ mà trong đó, tôi là người bị lợi dụng.

Nhìn lại hành trình đã qua, tôi nhận ra rằng việc từ bỏ những thói quen xấu không hề dễ dàng, đòi hỏi sự kiên trì và quyết tâm cao độ. Nhưng những lợi ích mà nó mang lại là vô cùng to lớn và xứng đáng để tôi cố gắng.

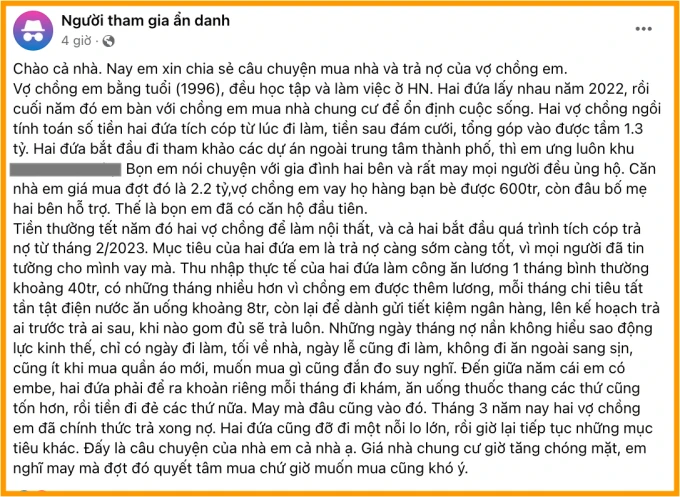

"Nể" cách vợ chồng tiết kiệm để mua đứt nhà 2,2 tỷ: Lương 40 triệu nhưng chỉ tiêu 8 triệu, nghỉ lễ cũng chăm đi làm

Cả hai vợ chồng đã sớm trả hết nợ mua nhà nhờ quyết tâm cao và nỗ lực sống tiết kiệm

Bí quyết mua được nhà trước tuổi 30: Lương 40 triệu nhưng chỉ tiêu 8 triệu

Giá bất động sản tăng cao theo từng ngày ở thành phố lớn khiến giấc mơ "an cư lạc nghiệp" của nhiều vợ chồng trở nên xa vời. Cũng vì thế, có những người trẻ đã học cách quản lý tài chính, chấp nhận sống tiết kiệm hơn, tính toán từng đồng một trong chi tiêu để sớm hoàn thành mục tiêu mua được nhà. Câu chuyện của cặp vợ chồng cùng sinh năm 1996, ở Hà Nội dưới đây là một trong số đó.

Mới đây, trong một hội nhóm trên mạng xã hội, người vợ đã chia sẻ câu chuyện mua nhà của mình và nhận được nhiều quan tâm. Theo đó, cô nàng làm kế toán, còn chồng là kỹ sư, nhận tổng lương trung bình 40 triệu/tháng. Hai người kết hôn năm 2002, đến cuối năm họ đã bàn với nhau cùng mua chung cư để ổn định cuộc sống.

Bài đăng chia sẻ hành trình mua nhà của cặp vợ chồng cùng sinh năm 1996 nhận được nhiều quan tâm

Hành trình mua nhà của cặp vợ chồng được chia sẻ cụ thể như sau:

Vợ chồng tính toán, số tiền cả hai tích góp được từ lúc đi làm, kết hợp với tiền mừng sau đám cưới là khoảng 1,3 tỷ đồng. Sau đó, họ đi tham khảo các dự án chung cư ngoài trung tâm thành phố và tìm được căn hộ ưng ý. Đó là căn hộ rộng 55m2, mua theo hình thức chuyển nhượng với giá 2,2 tỷ đồng.

Trong số tiền mua nhà, họ góp hết 1,3 tỷ đồng tiền tiết kiệm; kết hợp với vay mượn thêm 600 triệu đồng từ bạn bè; còn lại là được bố mẹ hai bên hỗ trợ. Tiền thưởng Tết Nguyên đán năm đó, họ dùng hết để làm nội thất.

Từ tháng 2/2023, họ bắt đầu tích cóp trả nợ mua nhà, với mục tiêu "trả hết nợ càng sớm càng tốt". Cho đến tháng 3/2024, cặp đôi chính thức trả hết nợ, bớt đi một mối lo và có thể tập trung tiền nong cho các dự định lớn khác.

Để trả hết nợ, hàng tháng với tổng thu nhập trung bình 40 triệu đồng, họ chỉ dành khoảng 8 triệu cho chi phí sinh hoạt. Còn lại bao nhiêu, họ để dành gửi tiết kiệm để trả nợ. Bên cạnh đó, nếu có tiền lương thưởng hai vợ chồng sẽ để dành để trả nợ mua nhà. Đồng thời, họ cũng lên kế hoạch trả nợ từng người một cách cụ thể.

"Những ngày tháng nợ nần không hiểu sao động lực kinh thế, chỉ có ngày đi làm, tối về nhà. Ngày lễ cũng đi làm, không đi ăn ngoài sang xịn, cũng ít khi mua quần áo mới, muốn mua gì cũng đắn đo suy nghĩ.

Đến giữa năm cái em có em bé, hai đứa phải để ra khoản riêng mỗi tháng đi khám, ăn uống thuốc thang các thứ cũng tốn hơn, rồi tiền đi đẻ các thứ nữa. May mà đâu cũng vào đó. Tháng 3 năm nay hai vợ chồng em đã chính thức trả xong nợ. Hai đứa cũng đỡ đi một nỗi lo lớn, rồi giờ lại tiếp tục những mục tiêu khác", cô nàng tâm sự.

Trong phần bình luận, phần lớn mọi người đều dành lời khen cho quyết tâm mua nhà và nỗ lực tiết kiệm của cặp đôi. Một số ý kiến khác cũng bày tỏ rằng, thật may cặp đôi đã nỗ lực mua nhà từ sớm, nếu không thì đến hiện tại, việc mua nhà sẽ khó khăn hơn vì giá bất động sản tăng cao.

Một số bình luận bên dưới bài đăng:

- Đúng là đồng vợ đồng chồng tát biển đông cũng cạn. Chỉ cần có mục tiêu là sẽ có động lực bạn nhỉ.

- Cũng cùng tuổi vợ chồng mình mà bạn giỏi quá. Vợ chồng mình cũng chắt bóp chi tiêu mà tháng nào cũng chi gấp đôi bằng kia mới đỉ. Xin vía vén khéo của vợ chồng bạn nha.

- Hai vợ chồng chi tiêu giỏi, thực sự quá là giỏi luôn. Tiêu 8 triệu/tháng ở Hà Nội thì mình quá là phục.

- Mua được nhà và trả nợ xong trước khi có con là lý tưởng nhất rồi. May mà nhanh tay không thì giờ không đua nổi với giá nhà. Chúc mừng vợ chồng em nhé, sớm biết tích lũy và quyết tâm cao.

Ảnh minh hoạ

Nên vay mua nhà khi có bao nhiêu tiền để không gặp áp lực tài chính?

Trong bối cảnh giá bất động sản tăng cao, vay tiền mua nhà là cách để vợ chồng nhanh chóng hoàn thành ước mơ "an cư lạc nghiệp". Tuy nhiên, lãi suất cho vay tại các ngân hàng và thị trường việc làm đều biến động lớn, khiến nhiều người không khỏi băn khoăn: Nên vay mua nhà khi có bao nhiêu tiền để không gặp áp lực tài chính.

Một trong những quy tắc có thể giúp bạn là "28/36". Quy tắc 28/36 có nguồn gốc từ các ngân hàng Mỹ, thường được dùng để xem xét các khoản vay thế chấp mua nhà không được chính phủ hậu thuẫn. Quy tắc này vừa giúp phía ngân hàng chọn lọc được khách vay có khả năng chi trả tốt, vừa giúp người đi vay mua nhà tự cân nhắc khả năng tài chính của bản thân.

Theo quy tắc 28/36: Bạn chỉ nên dành tối đa 28% tổng thu nhập hàng tháng của mình cho khoản vay mua nhà, và tối đa 36% thu nhập cho toàn bộ các khoản vay khác.

Ví dụ: Thu nhập hàng tháng của bạn là 30.000.000 đồng. Như vậy, trong 1 tháng:

Số tiền tối đa mà bạn nên dành cho khoản vay mua nhà là: 30.000.000 x 28% =8.400.000.

Số tiền tối đa mà bạn nên dành cho tất cả các khoản nợ khác (bao gồm cả nợ vay mua nhà) là: 30.000.000 x 36% = 10.800.000.

Trong trường hợp bạn không có khoản nợ nào khác ngoài tiền vay mua nhà, bạn có thể cân nhắc tăng tỷ lệ vay mua nhà lên thành 36%/tổng thu nhập hàng tháng.

Ngược lại, nếu bạn cần chi trả 20 triệu/tháng cho khoản vay mua nhà và 4 triệu/tháng cho các khoản vay còn lại, tổng nợ phải trả hàng tháng của bạn là 24 triệu. Vậy mức thu nhập bạn cần có để đảm "độ an toàn" khi trả khoản nợ 24 triệu này là: 24.000.000/28% = 85.800.000.

Ảnh minh hoạ

Việc áp dụng quy tắc 28/36 trong quản lý nợ nần nói chung và nợ vay mua nhà nói riêng giúp bạn tính toán và cân đối được số tiền mình phải trả nợ, với tổng thu nhập; từ đó, giảm bớt áp lực tài chính trong quá trình trả nợ, đồng thời, đảm bảo khoản vay này không có quá nhiều tác động tới những nhu cầu cơ bản cần dùng đến tiền trong cuộc sống hàng ngày.

Tính chất các khoản vay mua nhà là kỳ hạn dài, trung bình 10-15 năm. Trong quá trình ấy, hoàn toàn có thể có những yếu tố phát sinh như ốm đau, thất nghiệp, giảm lương, giảm thu nhập,... Không ai có thể chắc chắn trong 1-2 thập kỷ tới, mức thu nhập của mình chỉ có giữ nguyên hoặc tăng, chứ không giảm.

Số tiền vay mua nhà chiếm tỷ trọng quá lớn (trên 36% tổng thu nhập) là rủi ro khá cao, vì khoản nợ sẽ là khoản tiền duy nhất cố định trong thời gian vay, còn thu nhập, tiền lương, khả năng kiếm nhiều tiền của bạn,... thì chưa chắc sẽ tăng trưởng ổn định trong suốt quá trình này.

Tôi chân thành khuyên bạn bỏ ngay 6 cách tiết kiệm ngược này: Nó chỉ khiến nhà bạn ngày càng nghèo đi  Không phải mọi thói quen tiết kiệm đều tốt. Có những cách tiết kiệm vô ích sẽ ngày càng làm hao mòn ví tiền của bạn. 1/ Mua nhiều đồ để được nhận mã giảm giá. Mặc dù nhìn bề ngoài thì bạn mua được đồ với mức giá rẻ hơn, nhưng gộp lại tổng hoá đơn thì cho thấy bạn đang chi...

Không phải mọi thói quen tiết kiệm đều tốt. Có những cách tiết kiệm vô ích sẽ ngày càng làm hao mòn ví tiền của bạn. 1/ Mua nhiều đồ để được nhận mã giảm giá. Mặc dù nhìn bề ngoài thì bạn mua được đồ với mức giá rẻ hơn, nhưng gộp lại tổng hoá đơn thì cho thấy bạn đang chi...

Tin liên quan

Cho một bát nước vào tủ lạnh và để qua đêm: Hành động nhỏ nhưng cực hữu ích, EVN cũng khuyên thực hiện

Cho một bát nước vào tủ lạnh và để qua đêm: Hành động nhỏ nhưng cực hữu ích, EVN cũng khuyên thực hiện 5 sai lầm khi sử dụng ví tiền khiến bạn chẳng bao giờ tiết kiệm được đồng nào

5 sai lầm khi sử dụng ví tiền khiến bạn chẳng bao giờ tiết kiệm được đồng nào 6 mẹo chi tiêu trong việc mua thực phẩm đã giúp cặp vợ chồng trẻ này đạt được mục tiêu mua nhà

6 mẹo chi tiêu trong việc mua thực phẩm đã giúp cặp vợ chồng trẻ này đạt được mục tiêu mua nhà 10 thói quen tiêu tiền là "sát thủ" khiến ví của bạn trống rỗng, số 5 có người còn tình nguyện "u mê"

10 thói quen tiêu tiền là "sát thủ" khiến ví của bạn trống rỗng, số 5 có người còn tình nguyện "u mê" Dù "ví đói" nhưng nắm chắc 5 bí quyết chi tiêu này, bạn vẫn rủng rỉnh đủ tiền tiêu xài cả tháng

Dù "ví đói" nhưng nắm chắc 5 bí quyết chi tiêu này, bạn vẫn rủng rỉnh đủ tiền tiêu xài cả tháng Mẹ đảm đi chợ theo tuần tiết kiệm tiền mua được 3 chỉ vàng, hội chị em rần rần vào xin bí quyết

Mẹ đảm đi chợ theo tuần tiết kiệm tiền mua được 3 chỉ vàng, hội chị em rần rần vào xin bí quyết

Bằng cách đi chợ này, tôi đã tiết kiệm được 2 triệu tiền ăn mỗi tháng!

Bằng cách đi chợ này, tôi đã tiết kiệm được 2 triệu tiền ăn mỗi tháng! Cùng lúc phạm phải cả 6 hành vi tiết kiệm vô nghĩa này bảo sao tôi không giàu lên được!

Cùng lúc phạm phải cả 6 hành vi tiết kiệm vô nghĩa này bảo sao tôi không giàu lên được! Tự thiết kế nội thất cho tiết kiệm, cặp vợ chồng Hà Nội "hối không kịp": Nản vô cùng vì không gian sống chắp vá

Tự thiết kế nội thất cho tiết kiệm, cặp vợ chồng Hà Nội "hối không kịp": Nản vô cùng vì không gian sống chắp vá Đến năm 45 tuổi tôi mới biết sử dụng những mẹo này để có thể vừa tiết kiệm tiền vừa vẫn được hạnh phúc

Đến năm 45 tuổi tôi mới biết sử dụng những mẹo này để có thể vừa tiết kiệm tiền vừa vẫn được hạnh phúc Đừng đi siêu thị nếu chưa biết 5 mẹo tiết kiệm này: Điều số 2 sẽ làm bạn bất ngờ

Đừng đi siêu thị nếu chưa biết 5 mẹo tiết kiệm này: Điều số 2 sẽ làm bạn bất ngờ Mẹ hà nội chia sẻ: sau khi học chi tiêu tối giản, tôi nhận ra tiết kiệm tiền thực ra dễ vô cùng!

Mẹ hà nội chia sẻ: sau khi học chi tiêu tối giản, tôi nhận ra tiết kiệm tiền thực ra dễ vô cùng! 7 cách tiết kiệm tiền "tự sát" này đang làm hại cuộc sống của bạn, hãy tránh xa chúng!

7 cách tiết kiệm tiền "tự sát" này đang làm hại cuộc sống của bạn, hãy tránh xa chúng! Mẹ đảm TP HCM: Đi chợ cả tuần trữ thực phẩm vẫn tươi, nhưng làm dấy lên tranh luận rửa cá thịt trước khi cất tủ lạnh có nên không?

Mẹ đảm TP HCM: Đi chợ cả tuần trữ thực phẩm vẫn tươi, nhưng làm dấy lên tranh luận rửa cá thịt trước khi cất tủ lạnh có nên không? Đến năm 40 tuổi tôi mới biết 6 cách vừa tiết kiệm tiền vừa tận hưởng cuộc sống đúng nghĩa

Đến năm 40 tuổi tôi mới biết 6 cách vừa tiết kiệm tiền vừa tận hưởng cuộc sống đúng nghĩa Người phụ nữ 58 tuổi ở TP.HCM có 5 thói quen: Tưởng bình thường nhưng hiệu quả tiết tiệm "đỉnh chóp"

Người phụ nữ 58 tuổi ở TP.HCM có 5 thói quen: Tưởng bình thường nhưng hiệu quả tiết tiệm "đỉnh chóp" Mẹ tôi quả không hổ danh là "chiến thần nội trợ" với 11 cách dọn nhà siêu sạch, lại cực tiết kiệm!

Mẹ tôi quả không hổ danh là "chiến thần nội trợ" với 11 cách dọn nhà siêu sạch, lại cực tiết kiệm! Người phụ nữ 36 tuổi ở TP.HCM chia sẻ: Chuyển sang chi tiêu tối giản, tôi tiết kiệm được tiền, giảm được cân và hạnh phúc hơn

Người phụ nữ 36 tuổi ở TP.HCM chia sẻ: Chuyển sang chi tiêu tối giản, tôi tiết kiệm được tiền, giảm được cân và hạnh phúc hơn 24 cách kỳ lạ nhưng lại giúp bạn tiết kiệm được nhiều tiền!

24 cách kỳ lạ nhưng lại giúp bạn tiết kiệm được nhiều tiền! Người phụ nữ trung niên chia sẻ: Điều dại dột nhất của bản thân chính là không tiết kiệm cho mình!

Người phụ nữ trung niên chia sẻ: Điều dại dột nhất của bản thân chính là không tiết kiệm cho mình! Cô gái xinh đẹp không làm việc trong 6 năm nhưng vẫn sống đủ nhờ khu vườn ở tầng một!

Cô gái xinh đẹp không làm việc trong 6 năm nhưng vẫn sống đủ nhờ khu vườn ở tầng một! Người phụ nữ 55 tuổi tiết kiệm được hơn 6 tỷ đồng trong 5 năm nhờ 6 mẹo này!

Người phụ nữ 55 tuổi tiết kiệm được hơn 6 tỷ đồng trong 5 năm nhờ 6 mẹo này! Phương Mỹ Chi slay nhất Bán kết 2 Sing! Asia: Hát rap rồi múa bụng lẫn popping đều cân đẹp, netizen yêu cầu "giảm sức mạnh ngay"14:56

Phương Mỹ Chi slay nhất Bán kết 2 Sing! Asia: Hát rap rồi múa bụng lẫn popping đều cân đẹp, netizen yêu cầu "giảm sức mạnh ngay"14:56 Tình hình của Thiên An sau 24 giờ Jack họp báo tố cáo04:15

Tình hình của Thiên An sau 24 giờ Jack họp báo tố cáo04:15 Bán kết 2 Sing! Asia: Phương Mỹ Chi ghi tỷ số sốc, 1 giám khảo quyết không vote cho đại diện Việt Nam!03:44

Bán kết 2 Sing! Asia: Phương Mỹ Chi ghi tỷ số sốc, 1 giám khảo quyết không vote cho đại diện Việt Nam!03:44 Phạm Quỳnh Anh khóc, Bằng Kiều và dàn sao hát chay an ủi fan vụ sập sân khấu do bão Wipha02:39

Phạm Quỳnh Anh khóc, Bằng Kiều và dàn sao hát chay an ủi fan vụ sập sân khấu do bão Wipha02:39 Đôi vợ chồng tử vong khi đưa con đi khám bệnh: Xót xa cảnh đám tang không kèn trống, phải tổ chức nhờ bên nhà người thân, 2 con thất thần bên linh cữu05:44:58

Đôi vợ chồng tử vong khi đưa con đi khám bệnh: Xót xa cảnh đám tang không kèn trống, phải tổ chức nhờ bên nhà người thân, 2 con thất thần bên linh cữu05:44:58Tiêu điểm

7 món trong bếp khiến người dùng vỡ mộng

7 món trong bếp khiến người dùng vỡ mộng Loài hoa đánh thức tài lộc, cắm trên bàn thờ "đúng lễ nghi, chuẩn phong thủy", bề trên hài lòng!

Loài hoa đánh thức tài lộc, cắm trên bàn thờ "đúng lễ nghi, chuẩn phong thủy", bề trên hài lòng! Ngày 3 Nhật ký dọn dẹp: Tặng những bộ quần áo chưa từng mặc, tôi bắt đầu buông bỏ "bản thân lý tưởng" của mình

Ngày 3 Nhật ký dọn dẹp: Tặng những bộ quần áo chưa từng mặc, tôi bắt đầu buông bỏ "bản thân lý tưởng" của mình Ông bà dặn: Trong nhà có "nhất - nhì - tam", ý nghĩa sâu xa đằng sau không phải ai cũng biết

Ông bà dặn: Trong nhà có "nhất - nhì - tam", ý nghĩa sâu xa đằng sau không phải ai cũng biết 7 món đồ người có tiền rất thích mua

7 món đồ người có tiền rất thích mua Đặt giường ở vị trí này trong phòng ngủ bảo sao gia chủ luôn đau ốm: Không phải mê tín, mà thật sự có căn cứ

Đặt giường ở vị trí này trong phòng ngủ bảo sao gia chủ luôn đau ốm: Không phải mê tín, mà thật sự có căn cứ Nếu bạn dọn bỏ 9 thứ này khỏi nhà, cuộc sống sẽ nhẹ nhõm và suôn sẻ hơn hẳn

Nếu bạn dọn bỏ 9 thứ này khỏi nhà, cuộc sống sẽ nhẹ nhõm và suôn sẻ hơn hẳn Căn bếp vẻn vẹn 5m2 nhưng "vi diệu" đến mức chị em phải bất ngờ đến từng chi tiết

Căn bếp vẻn vẹn 5m2 nhưng "vi diệu" đến mức chị em phải bất ngờ đến từng chi tiếtTin đang nóng

Tiếng gọi sinh tử trong con tàu đắm và phút nghẹt thở chàng trai giải cứu 4 người

Tiếng gọi sinh tử trong con tàu đắm và phút nghẹt thở chàng trai giải cứu 4 người Dân chung cư Hà Nội phá cửa sổ, cứu thợ sơn lơ lửng trong dông lốc

Dân chung cư Hà Nội phá cửa sổ, cứu thợ sơn lơ lửng trong dông lốc Cậu bé 10 tuổi sống sót kỳ diệu nhờ khoảng không quý giá trong con tàu lật

Cậu bé 10 tuổi sống sót kỳ diệu nhờ khoảng không quý giá trong con tàu lật Chuyện tình của nam nghệ sĩ cưới hot girl sinh 3 con, U50 quyết định cạo trọc đầu gây xôn xao

Chuyện tình của nam nghệ sĩ cưới hot girl sinh 3 con, U50 quyết định cạo trọc đầu gây xôn xao

Về quê rửa 10 mâm bát, nàng dâu dắt con đi thẳng lên phố, mẹ chồng gọi điện nói câu làm cô hổ thẹn

Về quê rửa 10 mâm bát, nàng dâu dắt con đi thẳng lên phố, mẹ chồng gọi điện nói câu làm cô hổ thẹn

Lần đầu về quê chồng nghỉ hè, giữa trưa thấy cảnh tượng trong nhà tắm, tôi vội vã ôm con bỏ về luôn

Lần đầu về quê chồng nghỉ hè, giữa trưa thấy cảnh tượng trong nhà tắm, tôi vội vã ôm con bỏ về luônTin mới nhất

3 lý do cần phải thiết kế giếng trời trong nhà: Cái thứ 2 rất cần thiết cho mùa hè này

Phải giữ 3 nơi trong nhà sạch sẽ kẻo Thần Tài tức giận bỏ đi

Đừng ham rẻ khi mua 4 món đồ này, không chỉ mang rác về nhà mà còn hại thân

Ngày 4 Nhật ký dọn dẹp: Tôi vứt 5 thỏi son không dùng đến và tạm biệt tâm lý "mua là thấy thoải mái"

Trồng cây này trước cửa vừa cho bóng mát vừa giúp gia đình thịnh vượng, con cháu dễ thành tài

3 mẹo giúp nhà cửa mát lạnh như bật điều hòa, thử rồi mới thấy: Đỉnh!

Vị trí trong nhà càng để trống con cháu càng phát tài, tiền vào như nước

Loại cây 'trấn trạch' ngôi nhà, xua đuổi năng lượng tiêu cực giúp cả họ trăm năm vẫn giàu

Cô gái Hà Nội chia sẻ: Ở tuổi 30, tôi cắt bỏ 30 thứ không nên mua và ví tiền của tôi biết ơn điều đó

Nếu nhà bạn sở hữu loại cây này, con cháu hưởng phúc, cả nhà được bình an, ấm no

Biến sỏi đá thành tác phẩm nghệ thuật

Trong nhà nếu có những dấu hiệu sau cần thận trọng, bởi có thể suy giảm tài lộc, sức khỏe

Có thể bạn quan tâm

Choáng ngợp trước giấy báo nhập học năm 2025 của các trường ĐH Trung Quốc, có nhất định phải đẹp đến vậy không?

Netizen

10:21:13 20/07/2025

Mikie Hara "Nữ thần áo tắm Nhật Bản" kết hôn, khiến nhiều fan nam tiếc hùi hụi

Sao châu á

10:18:37 20/07/2025

"Nữ hoàng trượt tuyết" Olympic gặp sự cố trang phục trên thảm đỏ, cách xử lý cực khéo léo

Sao thể thao

10:18:09 20/07/2025

Giám đốc công an Quảng Ninh thông tin về vụ lật tàu Vịnh Xanh 58 trên vịnh Hạ Long

Tin nổi bật

09:57:32 20/07/2025

Mộng thịt ở mắt không nên chủ quan

Sức khỏe

09:06:55 20/07/2025

Cuộc thử nghiệm bộc lộ sự tụt hậu đáng lo ngại của Mỹ trong lĩnh vực vũ khí hiện đại

Thế giới

08:50:00 20/07/2025

Bốn lâu đài cổ tích ở Đức được công nhận Di sản Thế giới UNESCO

Du lịch

08:48:37 20/07/2025

Chỉ một sao T1 tránh được "bão" sau trận thua thảm AL

Mọt game

08:42:41 20/07/2025

Sợ flop sau 2 tháng "lặn không sủi tăm", nữ cosplayer tái xuất với màn trình diện khó rời mắt

Cosplay

08:39:51 20/07/2025

Thấy chúng tôi làm 1 việc trước cưới, bố mẹ can ngăn "đừng thực dụng vậy" nhưng giờ 2 bên gia đình đều tấm tắc khen

Góc tâm tình

07:50:55 20/07/2025

Cách hết chức vụ Đảng của ông Nguyễn Xuân Phúc,Võ Văn Thưởng,Vương Đình Huệ

Cách hết chức vụ Đảng của ông Nguyễn Xuân Phúc,Võ Văn Thưởng,Vương Đình Huệ

Dâu cả bất trị tung 2 tuyệt chiêu "dỗ" cậu cả bất hiếu nhà Beckham, giữa lúc bị em trai "block", gia đình bất hoà

Dâu cả bất trị tung 2 tuyệt chiêu "dỗ" cậu cả bất hiếu nhà Beckham, giữa lúc bị em trai "block", gia đình bất hoà

Chủ tịch Taobao ngoại tình với người mẫu đắt giá 10.000 tỷ, chuyện bại lộ vì tiểu tam "không biết điều"

Chủ tịch Taobao ngoại tình với người mẫu đắt giá 10.000 tỷ, chuyện bại lộ vì tiểu tam "không biết điều" Toàn bộ tội ác của Ngô Diệc Phàm chính thức được công khai

Toàn bộ tội ác của Ngô Diệc Phàm chính thức được công khai Nực cười CEO chỉ trích Coldplay khi bị bóc ngoại tình: Nên nhớ tham gia concert là chấp nhận hình ảnh sẽ được sử dụng!

Nực cười CEO chỉ trích Coldplay khi bị bóc ngoại tình: Nên nhớ tham gia concert là chấp nhận hình ảnh sẽ được sử dụng!